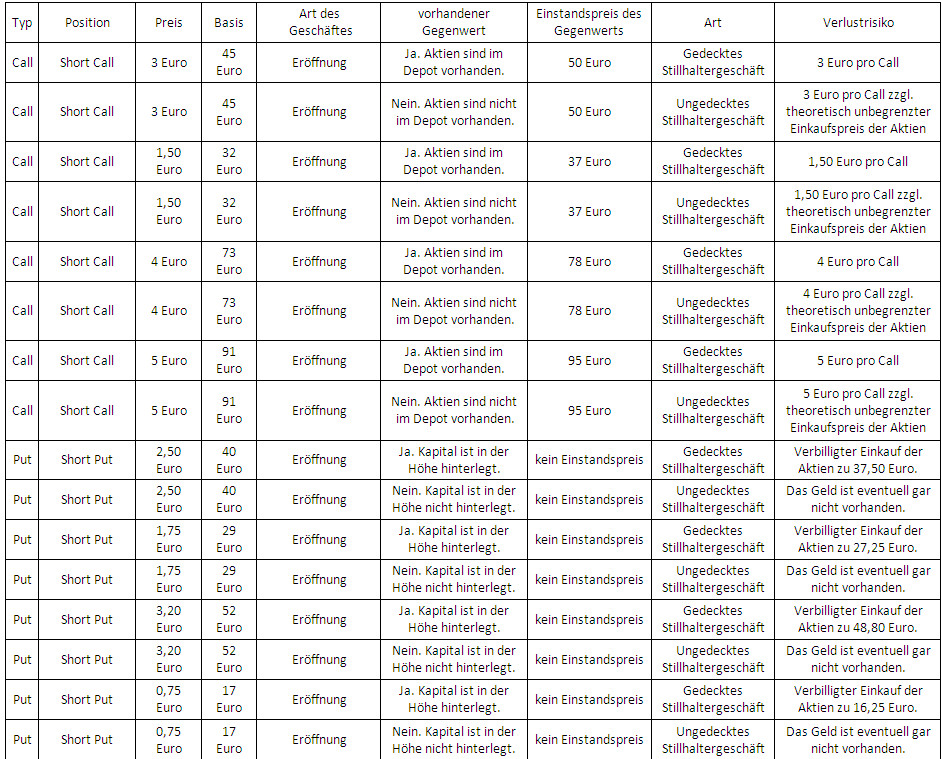

Woher stammt der Begriff implizite Volatilität?

Der Begriff Volatilität stammt aus der lateinischen Sprache und hat die Bedeutung flüchtig, vergänglich, fliegend oder schnell.

Der Begriff implizit stammt ebenfalls aus der lateinischen Sprache und bedeutet so viel wie einwickeln, verwickeln, hineinfalten, verknüpfen oder verbunden sein. Sinngemäß kann implizit mit inbegriffen übersetzt werden.

Was ist unter der impliziten Volatilität zu verstehen?

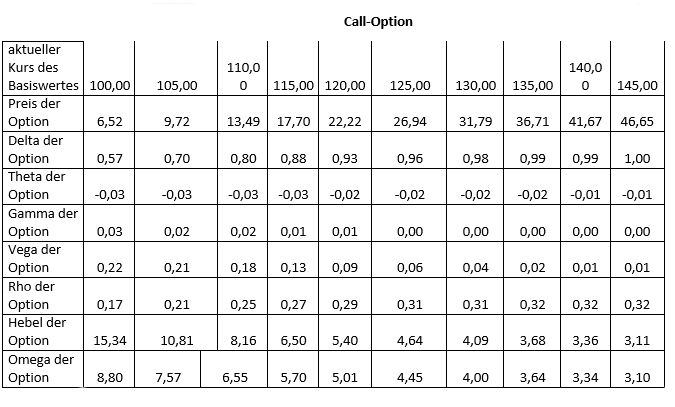

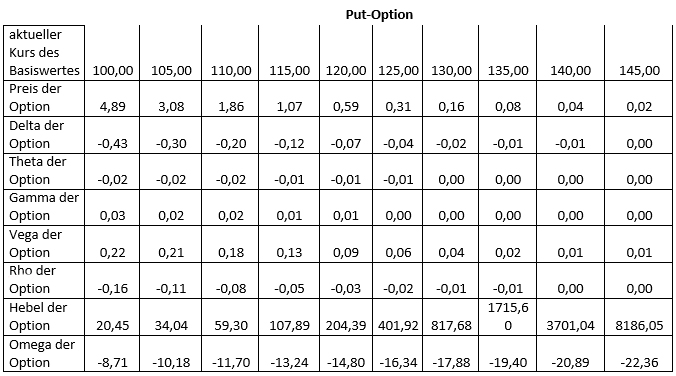

Unter der impliziten Volatilität versteht man die Schwankungsbreite, die in der Zukunft erwartet wird. Sie ist Bestandteil der Optionspreise und lässt sich durch komplexe finanzmathematische Verfahren darstellen.

An der Börse wird die implizite Volatilität am besten über den Volatilitätsindex VDAX dargestellt. Hierbei handelt es sich um die in Optionspreise inbegriffene zukünftig erwartete Volatilität.

Wie grenzt sich die implizite Volatilität von der historischen Volatilität ab?

Unter der historischen Volatilität versteht man die Schwankungsbreite, die in der Vergangenheit aufgetreten ist. Basis hierfür sind historische Zeitreihen und Daten. Dies steht im Gegensatz zu der zukünftig erwarteten impliziten Volatilität.

Wie entwickelte sich der VDAX auf Monatsbasis?

Der VDAX entwickelte sich auf Monatsbasis innerhalb der Jahre 2010 bis 2012 wie in der folgenden Tabelle beschrieben.

Wie entwickelte sich der VDAX auf Jahresbasis?

Der VDAX entwickelte sich auf Jahresbasis innerhalb der Jahre 2002 bis 2012 wie in der folgenden Tabelle beschrieben.

© Optionen-Investor

Rainer Heißmann

Chefanalyst und Chefredakteur Optionen-Profi

![]()

![]()