Das ist zur Besteuerung grundsätzlich vorneweg zu sagen

Ein kurzer Hinweis vorab: Das Steuerrecht unterliegt fortlaufenden Änderungen. Aufgrund der häufigen Gesetzesänderungen existieren zu vielen Einzelfragen keine höchstrichterlichen Urteile. Die folgende Übersicht behandelt keinen individuellen Fall eines Investors. Im Einzelfall sollten Sie einen Steuerberater konsultieren.

So wirkt sich die Abgeltungsteuer aus

Im Rahmen der Unternehmenssteuerreform 2008 hat die Bundesregierung beschlossen, dass seit dem 01.01.2009 für alle Anleger eine neue Steuer – die Abgeltungsteuer – gilt.

Das bedeutet: Für alle Einkünfte aus Kapitalvermögen wird ab 01.01.2009 ein einheitlicher Steuersatz von 25 % fällig. Diesen zahlen Sie dann auf Zinserträge, Dividenden, Zertifikaterträge und Veräußerungsgewinne bei Aktien oder Fondsanteilen, sowie bei Ihren Gewinnen aus Options-Geschäften. Liegt Ihr persönlicher Einkommensteuersatz unter 25%, können Sie sich die Differenz vom Finanzamt auf Antrag wiederholen. Mit der Abgeltungsteuer soll die Attraktivität und Wettbewerbsfähigkeit der deutschen Finanzplätze verbessert werden. Der Vorteil wird so begründet: Auf der einen Seite hat der Staat eine Mindestbesteuerung der Einnahmen und weniger administrativen Aufwand durch die Bearbeitung der Anlagen KAP zur Einkommensteuererklärung. Beim Steuerpflichtigen ist eine höhere Steuergerechtigkeit gegeben. Geringverdiener und Bürger mit niedrigem Vermögen haben keinen Nachteil zum alten System. Denn durch die Günstigerprüfung ist sichergestellt, dass kein höherer Steuersatz als der persönliche angesetzt wird. Vermögende werden in aller Regel auch besser gestellt, da sie eine niedrigere Besteuerung als früher erhalten. Denn bis zum 01.01.2009 galt, alles, was über Sparerfreibetrag und Werbungskosten hinausgeht, musste zum vollen persönlichen Steuersatz versteuert werden.

Das beutet, der Finanzplatz Deutschland schließt damit auf zu einer Reihe anderer Länder, wie Italien, Frankreich, Spanien und die USA, die bereits eine Abgeltungsteuer eingeführt haben. Es wird keine komplexen Werbungskostenverrechnungen mehr geben.

Diese Einkünfte werden besteuert

Für Investments, die seit dem 1. Januar 2009 getätigt werden, gilt: In Deutschland wird eine einheitliche Steuer in Höhe von 25 % auf alle Einkünfte aus Kapitalvermögen (§ 20 EStG) sowie privaten Veräußerungsgewinnen (§ 23 EStG) erhoben. Hinzu kommen noch Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Bei der Kirchensteuer handelt sich um eine freiwillige Angabe. Die Abführung der Kirchensteuer erfolgt im Rahmen der Einkommensteuererklärung. Zu dem Zeitpunkt hat das Finanzamt bereits die Abgeltungsteuer als Bestandteil der Einkommensteuer erhalten. Die Abgeltungsteuer wird direkt von Ihrem Broker an das Finanzamt abgeführt. Die Ermittlung der Kirchensteuer erfolgt anschließend als Produkt aus erhaltener Abgeltungsteuer und dem jeweiligen Kirchensteuersatz. Ein Nachweis ist nicht notwendig, da es sich ja bei der Kirchensteuer um eine freiwillige Abgabe handelt, um die der Bürger bittet. Er braucht nicht nachzuweisen, dass er berechtigt ist, diese Abgabe zu leisten.

Diese Einkünfte zählen zu den Einkünften aus Kapitalvermögen

Zu den Einkünften aus Kapitalvermögen zählen in erster Linie Zinserträge aus Geldeinlagen bei Kreditinstituten, Kapitalerträge aus Forderungswertpapieren, Dividenden, Erträge aus Investmentfonds oder Termingeschäften (beispielsweise Optionen) und Zertifikatserträge. Gewinne aus privaten Veräußerungsgeschäften fallen vor allem bei Wertpapieren, Investmentanteilen und Beteiligungen an Kapitalgesellschaften an. Erträge (Spekulationsgewinne) aus Immobilienverkäufen finden im Zuge der Abgeltungsteuer keine Berücksichtigung.

Diesen Einfluss hat der Sparer-Pauschbetrag

Bemessungsgrundlage für die Abgeltungsteuer sind die Erträge aus den jeweiligen Spekulationsgewinnen. Diese werden nur durch den Sparer-Pauschbetrag (801 € für Ledige bzw. 1.602 € für Verheiratete) reduziert. Die Steuerfreiheit nach Ablauf der einjährigen Spekulationsfrist und die Möglichkeit zum Abzug von Werbungskosten werden abgeschafft.

Das Verfahren der Freistellung von Kapitalerträgen funktioniert weiterhin wie bisher. Sollte die Günstigerprüfung des Finanzamtes ergeben, dass die Besteuerung über den individuellen Steuersatz günstiger ist, so erfolgt eine Rückerstattung des zu viel gezahlten Betrages über die jährliche Einkommensteuererklärung.

Das Halbeinkünfteverfahren existiert nicht mehr

Nein. Auch das so genannte Halbeinkünfteverfahren, bei dem Veräußerungsgewinne und Dividenden bei Aktien nur zur Hälfte mit dem individuellen Steuersatz versteuert werden müssen, gehört mit dem Start der Abgeltungsteuer der Vergangenheit an.

Diesen Vorteil haben Sie als Optionen-Trader durch den Wegfall des Halbeinkünfteverfahrens

Da das so genannte Halbeinkünfteverfahren weggefallen ist, ergibt sich daraus für Anleger in Optionen ein Vorteil, beziehungsweise die Aufhebung der nachteiligen Ungleichbehandlung: Nach bis zum 31. Dezember 2008 geltenden Recht wurden Spekulationsgewinne aus Optionen schlechter behandelt als Spekulationsgewinne aus Aktien. Denn das vorteilhafte Halbeinkünfteverfahren galt nur für Aktien, für Optionen aber nicht. Seit dem 1. Januar 2009 erfolgt die Gleichstellung und damit eine im Vergleich zu Aktien gerechtere Besteuerung der Gewinne von Optionen.

Das müssen Sie unternehmen

Die Abgeltungsteuer ist als so genannte “Quellensteuer” konzipiert, das heißt, sie wird dort fällig, wo der zu versteuernde Betrag entsteht. In der Praxis werden also die depotführenden Banken und Broker die Steuer direkt an das Finanzamt abführen. Eine Steuererklärung ist in diesem Fall nicht mehr notwendig.

Diese Ausnahme gibt es

Für Anleger, die einen persönlichen Steuersatz von unter 25 % haben, kann dieser dann gültige individuelle niedrigere Steuersatz zugrunde gelegt werden.

Diesen Tipp habe ich noch für Sie

Unser Tipp: Sie sollten gegebenenfalls in der Einkommensteuererklärung ihre Kapitaleinkünfte angeben. Eine dementsprechende Bescheinigung stellen die Banken aus. Diese Kapitaleinkünfte werden dann im Rahmen einer Günstigerprüfung zum individuellen Steuersatz angesetzt. Wenn Ihnen also durch die pauschale Abgeltungsteuer zu hohe Steuern abgezogen wurden, können Sie auf diese Weise mit einer Steuererstattung rechnen.

Das gilt für ausländische Kapitalerträge

Ausländische Kapitalerträge werden genauso behandelt wie im Inland erzielte. Allerdings besteht für den Steuerpflichtigen die Verpflichtung, diese, sofern sie nicht von einem inländischen Kreditinstitut für ihn verwaltet werden, selbst in der Steuer-Veranlagung anzugeben.

So werden Verluste berücksichtigt

Vor dem Jahr 2009 entstandene Verluste aus privaten Veräußerungsgeschäften können für eine Übergangszeit bis zum Jahr 2013 mit Einkünften aus der Veräußerung von Kapitalanlagen verrechnet werden. Voraussetzung hierfür ist allerdings, dass derartige Verluste im Jahr ihrer Entstehung in der Steuererklärung angegeben und vom Finanzamt durch den Erlass eines Verlustfeststellungsbescheides berücksichtigt wurden. Unzulässig bleibt dagegen weiterhin eine Verrechnung mit Zinseinkünften oder Dividendenausschüttungen.

Unser Tipp: Das Gesetz besagt, dass diese Verluste verrechnet werden ”können”. Sie sollten diese Verrechnung auf jeden Fall über eine freiwillige Veranlagung der Spekulationsgewinne und -verluste (Gewinne und Verluste aus privaten Veräußerungsgeschäften) durchführen, wenn Sie solche Verluste verbuchen mussten und diese seitens des Finanzamtes festgestellt wurden.

Nicht ausgeglichene Verluste innerhalb eines Kreditinstitutes können über die freiwillige Veranlagung mit positiven Einnahmen eines anderen Instituts verrechnet werden. Ein Verlustrücktrag ist nicht möglich. Verluste können ausschließlich in den folgenden Jahren abgezogen werden.

Unser Tipp: Wenn Sie bei einem Broker oder Kreditinstitut mehr Verluste als Gewinne verbuchen müssen und bei einem anderen Broker oder Kreditinstitut Gewinne per Abgeltungsteuer versteuert haben, sollten Sie die freiwillige Veranlagung auf jeden Fall durchführen.

Diese Leistung bei der Abgeltungsteuer übernimmt Ihr Broker

Der Broker führt ein “steuerliches” Konto für jeden Anleger. Gewinne führen automatisch zur sofortigen Steuerzahlung. Erst, wenn ein Verlust eingetreten ist, kann dieser mit zukünftigen Gewinnen über das Konto verrechnet werden.

Grundsätzlich gilt immer: Sobald mehr Gewinn als Verlust vorhanden ist, wird sofort Steuer abgeführt. Ist am Jahresende mehr Verlust vorhanden, so kann dieser für das nächste Jahr in der Steuererklärung berücksichtigt werden.

Das gilt speziell für Optionen

Optionsgeschäfte sind Termingeschäfte und unterliegen folglich der Abgeltungsteuer. Ihre Besteuerung richtet sich danach, ob es sich um eine Kauf- und Verkaufspositionen handelt und zu welchem Termin der Handel stattgefunden hat (Kaufposition = Kauf von Call und Put mit späterer Glattstellung / Verkaufsposition = Stillhaltergeschäft).

Weil bei einer Kaufposition der Gewinn erst durch die Glattstellung erfolgt, fiel nach alter Rechtslage dann keine Besteuerung an, wenn die Glattstellung nach der 12-monatigen Spekulationsfrist vollzogen wurde. Erfolgte die Glattstellung allerdings vorher, so besteht nach Erreichen der Freigrenze von 512,- € eine Steuerpflicht. Nach neuer Rechtslage gilt für alle Käufe seit dem 1. Januar 2009, dass bei der Glattstellung mit Gewinn die Abgeltungsteuer fällig wird.

Bei einer Verkaufsposition bemisst sich der Gewinn als positive Differenz aus dem Wert der erhaltenen Optionsprämie abzüglich der gezahlten Prämie bei Glattstellung. Für Optionen, die vor dem 1. Januar 2009 verkauft werden, gilt auch hier die 12-monatige Spekulationsfrist. Solche, die nach dem 31. Dezember 2008 verkauft werden, fallen in den Bereich der Abgeltungsteuer.

Dieser Bericht wurde Ihnen vom Optionen-Investor zur Verfügung gestellt.

Chefredakteur Rainer Heißmann

Haftungsausschluss

Unsere Informationen basieren auf Quellen, die wir für zuverlässig erachten. Eine Haftung für die Verbindlichkeit und Richtigkeit der Angaben kann allerdings nicht übernommen werden.

© Optionen-Investor

Rainer Heißmann

Chefanalyst und Chefredakteur Optionen-Profi

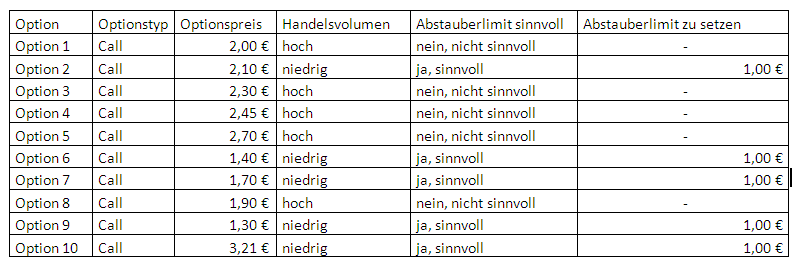

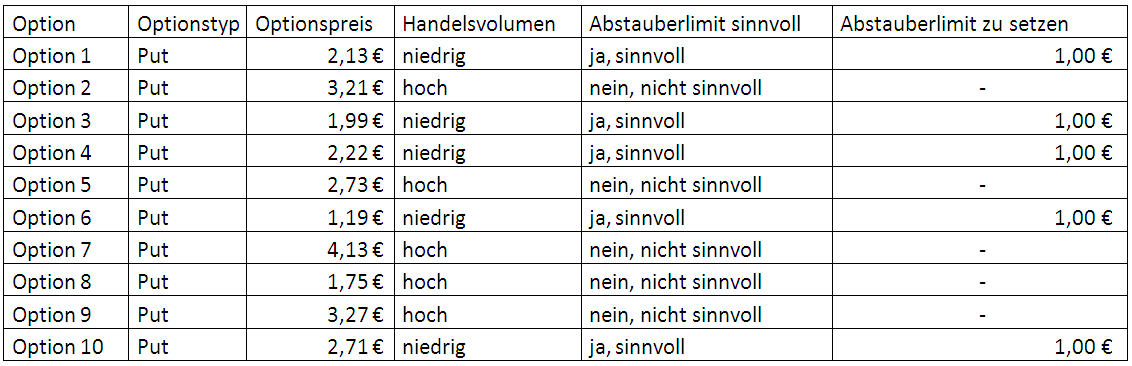

Abstauberlimit

Zertifikat